2015年蛋价运行区间显著低于上一年度,但蛋价的季节周期仍清晰可寻。2016年在蛋鸡饲料成本继续走低的预期下,蛋价运行区间仍有下移的空间。同时,考虑到鸡蛋养殖周期短,基本面变化较快,因而对于鸡蛋期货而言,按照季节规律进行波段操作仍是首选,长线趋势性的操作难度相对较大。

第一部分2015年市场回顾

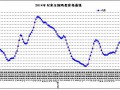

一、期货行情回顾

2015年大连鸡蛋期货市场延续2014年7月以来的下跌走势。从文华鸡蛋指数周K线来看,2015年1-7月份,期货价格位于4000元上方区间内偏弱振荡,上方压力位4500元,下方支撑位4000元。8月开始,随着主力合约从9月多头合约移仓至5月空头合约,期价下破4000元整数关口,并加速下行。近期于3300元附近获支撑暂时止跌。从均线来看,均线系统上半年逐渐聚拢走平后,下半年再度向下方延伸,重回空头排列格局。

二、现货行情回顾

整体而言,2015年蛋价运行区间下移,但大的季节性周期波动依旧。具体来看,供应方面,2015年上半年鸡蛋供应充足,仅春节前供应偏紧。春节后,短期供应压力来自于节日期间存货积压,而长期供应压力则来自于蛋鸡存栏量的回升以及鸡龄结构的年轻化。需求方面,2015年上半年需求持续低迷,节假日的备货需求均低于市场预期,导致现货蛋价不断走低。6月末7月初,全国鸡蛋现货均价录得最低值为3.09元/斤,较1月初下跌26%,较去年同期跌幅约30%。但7月开始,蛋价快速回升,重现往年的双节前上涨行情。8月下旬,蛋价如期录得年内最高值,最高蛋价4.45元/斤,较去年同期的最高值下跌约1元/斤,跌幅18.5%。

鸡蛋商品特性决定了其套利、套保盘占比较小,即对期现价差的约束较小,因而鸡蛋现货与主力期货合约的期现价差由于时间差及蛋价季节性预期差异的关系,波幅较大。尤其今年以来,期货与现货走势持续大幅分化,期现价差有43个交易日超过1000元,有111个交易日超过500元;或有79个交易日期现价差超过现货价格20%。这从另一个角度反映出,期货受现货即时价格的影响减少,而更多的体现主力合约交割时期的蛋价预期——即期货已更多的反映未来的价格判断,从而体现出期货的价格指引功能。近期鸡蛋主力1605合约持续贴水现货运行,也是反映了市场对2016年5月后蛋价低位的预期。

第二部分2016年行情展望分析

一、主要影响因素分析

(一)基本面分析

1、全国在产蛋鸡存栏量呈回升态势

2015年2月,全国在产蛋鸡存栏量结束了之前19个月下降的趋势,开始进入回升阶段。2月全国在产蛋鸡10.35亿羽,录得近4年来新低。在产蛋鸡存栏量持续回升至2015年9月,9月份的全国在产蛋鸡存栏量为12.70亿羽,同比增加12.2%,较2月份的低值增幅达22.7%。9月过后在产蛋鸡存栏量有所回落,主要受之前夏季补栏淡季的影响。总体而言,在产蛋鸡存栏量呈现回升态势。鉴于目前养殖利润尚可,后期该存栏数据仍有继续回升的空间。

从后备鸡存栏看,自2014年11月开始后备鸡存栏量开始显著回升,2015年上半年后备鸡存栏维持在相对较高水平(限于最近两年而言),但下半年后备鸡数量又回落至上一年度的低水平范围波动。具体而言,去年春节前集中淘汰的老鸡数量较大(前期因蛋价高,养殖户延迟淘汰导致春节前淘汰量集中),随之育雏鸡补栏开始逐渐提升。加之蛋价较高,养殖利润不错,补栏热情持续到2015年春季,推升后备鸡数量不断走高。2015年春末夏初时期,蛋价低迷,养殖户补栏数量锐减,导致三季度的后备鸡数量快速走低。近期在秋季补栏旺季的支撑下,后备鸡存栏量再度回升。

从蛋鸡鸡龄结构来看,2015年,后备鸡占比呈水平波动,开产中蛋鸡较上年整体略有提升,相应的,即将淘汰蛋鸡占比则有所缩减。可见,2015年的鸡龄结构较2014年偏年轻化,此结构特征有助于进一步提升后期的在产蛋鸡存栏数量。

2、饲料成本走低

鸡蛋价格的季节性周期与供需紧密相关,但从更大的时间跨度来看,饲料成本则决定了蛋价波动的区间范围。蛋鸡饲料成本中,玉米约占60-65%,豆粕约占20-25%。

豆粕价格近两年的跌幅近40%。玉米跌幅较小,近两年最高约2500元/吨,2015年下半年跌势明朗,近期已跌至2000元/吨附近,跌幅约20%。由此估算,近两年蛋鸡饲料成本下降了约25-30%,鸡蛋的整体边际成本大约从4元/斤的水平将至3元/斤上下。

目前的蛋价下,养殖利润尚可,因而养殖户有继续提升补栏的热情。从养殖产业而言,蛋价下行至成本附近才有足够的压力缩减供应。需关注的是,豆粕和玉米价格下行的趋势预计将持续。豆粕方面因大豆增产的步伐未停止,豆油的供应压力料小于豆粕,即豆粕将更多的承受大豆增产的压力。玉米方面同样受到来自增产预期的压力,国内玉米价格还受到庞大库存的压力。此外,若玉米收储政策松动,玉米价格将向市场靠拢,下行的空间不小。

因而,在可预期的未来,蛋鸡养殖成本将维持低位,从而拉低蛋价的整体运行区间。

3、淘汰鸡及蛋鸡苗价格相对平稳

2015年淘汰鸡价格呈先抑后扬走势。年初因淘汰鸡集中淘汰,使其价格快速回落。春节后淘汰鸡数量已锐减,供应缩减使得价格反弹。二季度开始的下跌主要由于需求的走低。7月开始,淘汰鸡因蛋价显著回升淘汰意愿降低及猪肉价格持续走高的提振,大幅回升至去年的高值水平,并维持10-11元/公斤区间内波动为主。从前述的鸡龄结构及猪肉价格来看,不久的将来,淘汰鸡价格仍易涨难跌,从而支撑蛋鸡养殖的利润。

蛋鸡苗价格运行相对平稳,其在蛋鸡养殖环节中的占比较小,对养殖利润及蛋价的影响不大。其价格波动主要跟随育雏鸡补栏节奏。目前蛋鸡苗的生产供应已高度集中,大企业的计划性和掌控力较强,预计2016年蛋鸡苗价格也难有大的波动。

(二)季节性规律分析

2015年春季,蛋价的下行如期而至。但其随后并未出现端午行情而一路走低,超出市场的预期。二季度的持续下挫令蛋价下移至2013年的最低水平。一方面是由于供应端在产蛋鸡存栏量的持续回升,另一方面则是需求端的持续低迷。

然而7月开始,蛋价的快速回升则再次回归中秋国庆双节的蛋价高值,且高值出现时间与上一年度几乎重叠。事实再一次表明,鸡蛋的季节性周期的节律性较强,尤其是年内高值期偏差不大,只是这波动区间整体有所差异。这一差异主要体现供需面和成本方面的年际差异。2015年蛋价的整体波动显著低于2014年,供应的增长和成本的下移都对此产生了影响。2016年,成本下移料将继续,鸡蛋供应仍有增长的空间,因而蛋价的波动区间料维持较低水平。

(三)外部市场环境

2015年全国居民消费价格指数延续低位波动态势,大部分时候涨幅都不高于1.5%。其中,城市CPI涨幅略高于农村。在物价涨势温和的大背景下,预期蛋价的波动不会太大,即缺乏蛋价大幅走高的宏观环境。

从生猪价格来看,2015年生猪价格整体呈振荡上涨走势。此轮生猪价格上涨的主因在于供应的显著减少。生猪价格的上涨尽管未能带动蛋价走高,但一定程度上限制了蛋价大幅下跌的空间,在需求端均有所缩减的背景下,供应端的差异是二者价格走势分化的主要原因,料分化不会持续走向极端,猪价对蛋价的支撑效果将随着价差的扩大而愈加明显。

二、主流资金行为分析

2015年鸡蛋期货前20名净持仓整体呈现净空持仓,且净空持仓量一度创出历史新高,反映市场对蛋价走弱的担忧。近期蛋价低位徘徊的过程中,净空持仓量仍处于较高水平,暗示主流资金仍有继续抛空的意愿。

三、技术面分析

目前鸡蛋期货处于2014年7月以来的下跌行情中。从文华指数周K线来看,近期走势为下跌行情中的第三浪。均线系统继续向斜下方延伸,呈现空头排列,整体下行趋势完好。预计期价仍有下探的需求。压力方面,上方4000元整数关口已由前期的重要支撑转为重要压力位。从MACD指标来看,DIF与DEA处于负值区间,亦继续向下方延伸,暗示弱势行情仍未结束。

考虑到鸡蛋波动周期短,目前的弱势料主要通过JD1605合约呈现,而后期移仓换月后,JD1609合约将呈现反弹的高度。因而,对于鸡蛋期货而言,不同合约的操作常有较大差异。同时,合约间的价差波动也将呈现更多的机会。

四、2016年鸡蛋市场展望

2016年蛋鸡饲料成本料将继续走低,让出的利润成为促使鸡蛋供应走高的动力,并最终体现为蛋价运行区间的整体下移。同时,蛋价本身具备的季节性波动节律仍将主导中短期的涨跌节奏。