新年以来,虽然受春节备货预期支撑,国内鸡蛋现货市场呈现偏强状态,报价较为坚挺,但期货市场却并不买账。随着前期的利多因素被市场消化,当前鸡蛋现货涨势渐感乏力。考虑到未来蛋市供应预期强烈,且冬季禽流感疫情并未爆发,蛋鸡存栏量始终偏高,笔者认为,后期供需面会再度趋于失衡,预计未来鸡蛋期价将重新走弱。

供应将逐步增加

根据芝华对蛋鸡存栏数据的统计监测,2015年12月,全国蛋鸡总存栏量为14.34亿只,同比增加3.12%。其中,全国在产蛋鸡存栏量为11.83亿只,同比增加4.79%。从蛋鸡鸡龄结构来看,2015年11—12月鸡龄结构呈现“年轻化”的特点,其中30—90天鸡龄占比较大,90—120天鸡龄占比稳步增加,而450天以上可淘汰老鸡占比仅为9.58%,较上年同期的14.89%下降显着。目前每斤鸡蛋利润较高,养殖户盈利颇丰,老鸡淘汰意愿恐有所减弱。笔者预计1月中下旬新增蛋鸡开产量将迎来小高峰期,届时供应压力将快速增大。

需求端呈现旺季不旺特征

需求方面,随着春节临近,鸡蛋虽会迎来传统消费旺季,但需求较往年却呈现旺季不旺的景象。尽管眼下国内鸡蛋现货报价较前几个月有所上扬,但对比去年而言,仍明显处于偏低水平。据了解,最近一个月,国内主产区鸡蛋现货价格在3.6—3.8元/斤徘徊,和去年5元/斤左右的价格相去甚远。而随着大中专院校放假以及农民工返乡潮到来,未来鸡蛋消费可能存在进一步趋弱的风险。2016年春节在2月上中旬,学生和民工集中返程在2月下旬和3月上旬,因此未来会有一个月左右的消费弱周期。

玉米和豆粕反弹难持续

玉米和豆粕期货价格对鸡蛋期货的影响非常显着。目前看,国内进口大豆库存高企,油厂开工率接近60%的偏高水平,豆粕供应充足,现货上涨压力较大。玉米方面,政府临时收储虽然已经展开,临储玉米入库进度加快,现货价格企稳反弹,但临储政策起到的作用仅是托底,防止玉米价格大幅下跌,并非大幅拉高玉米价格。因此在玉米现货价格企稳以后,收储进度可能会放慢。目前的临储玉米和原有的庞大临储玉米库存,未来都将加大市场的供应压力。所以说,偏弱的成本支撑难以给予鸡蛋上涨的动力。

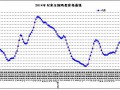

鸡蛋现货上涨放缓

元旦以来,国内鸡蛋现货报价上涨势头出现放缓迹象。据了解,目前对于偏高的鸡蛋现货价格,主产区养殖户出货较为积极,而在连续上涨以后,销区对蛋价的抵触情绪开始抬头,消化速度趋缓,经销商采购较之前谨慎,蛋价上行或将告一段落。虽然眼下还有春节备货预期支撑,但持续性较差,后期鸡蛋现货市场料转弱。