受现货不断走高影响,鸡蛋期货强劲回升,一度突破前期成交密集区,但鸡蛋远月供应可能增加,加之鸡蛋需求旺盛难以持久,本周一鸡蛋期货低开低走,短期见顶迹象明显,后市振荡走低概率较大。

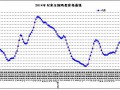

鸡蛋现货价格止涨转跌

随着春节邻近,城乡居民鸡蛋消费量增加,加之食品加工厂节前备货,鸡蛋阶段性需求旺季来临。但去年秋季蛋鸡补栏量不足,在产蛋鸡数量下降。据监测,2015年12月在产蛋鸡存栏量为11.83亿只,较前一个月减少2.4%。而且,目前时值严冬,蛋鸡产蛋率下降。最近几天出现的极寒天气,严重影响鸡蛋运输。因而鸡蛋阶段性供应偏紧,鸡蛋现货价格持续走高,涨势比2015年中秋节更甚。据监测,元旦以来,主产区河南、山东鸡蛋现货批发价从3.7元/斤直线上涨到目前的4.5-4.6元/斤,从而给鸡蛋期货强劲反弹提供动力。

但鸡蛋现货价格进一步上行空间并不大。从需求面看,一方面,随着春节临近,大中专院校即将放假,农民工返乡数量增加,集团鸡蛋消费量趋降;另一方面,食品厂集中备货也即将结束。因此,鸡蛋在春节前后将进入阶段性需求低迷期。从供应端看,目前是一年内最冷的“四九”节气,之后气温将缓慢回升,蛋鸡产蛋量将随之增加。供增需减,后期现货价格走低将是大概率事件。据监测,上周日和本周一,鸡蛋现货价格开始出现下跌迹象。

后备鸡增多,远期鸡蛋供应充足

由于玉米、菜粕等蛋鸡饲料原料价格大幅下降,鸡蛋成本大幅下滑。去年7月以来,蛋鸡养殖利润稳步增加,大多数时间在800元/500公斤的历史偏高水平,刺激养殖户扩大养殖规模。据监测,2015年12月后备鸡存栏量为2.51亿只,较前一个月增加7.35%。后备鸡大幅增加意味着鸡蛋市场远期产能提升,鸡蛋远期供应将增加。而相比之下,鸡蛋需求较为稳定,弹性较小,供应增加意味着价格下跌。

玉米、豆粕价格不振,鸡蛋成本趋降

饲料占蛋鸡养殖成本三分之二以上,而玉米和豆粕又是蛋鸡饲料的主要组成部分。玉米和豆粕价格趋于下降将直接导致鸡蛋成本下降。

由于连年实施临储政策,玉米种植收益较高,农民扩大玉米种植面积,玉米产量逐年增加,而玉米需求不旺,从而导致库存高企。仅仅临储库存,目前已在2亿吨以上,基本相当于我国一年的玉米产量,后期面临巨大的出库压力。各种迹象表明,政府对2016年新作玉米再度收储的概率偏小,直补的可能性较大。玉米价格将更多反映玉米自身的供需状况。在库存高企、临储取消、进口玉米价格较低的背景下,后期国内玉米价格仍有较大下跌空间。

再看豆粕价格,去年美国大豆产量创出历史新高,对于目前正在生长的南美大豆,由于播种面积增加,市场预计南美大豆产量将继续丰产。庞大的市场供应将使得大豆反弹困难重重。由于国际油脂供应偏紧,豆粕将成为豆类中偏弱的品种。