由于利润可观,养殖户扩大蛋鸡存栏量的热情短期内不会消退。

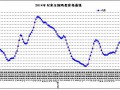

受春节期间现货大跌影响,节后鸡蛋期货低开低走,主力1605合约更是破位下行,刷新去年7月以来低点。展望后市,鸡蛋需求将进入阶段性淡季,而鸡蛋供应将随着蛋鸡存栏量增加和气温回升逐渐扩大,因此鸡蛋期货仍有下跌空间。

集中消费结束,现货价格暴跌

每年的春节前夕都是鸡蛋等副食品的阶段性消费旺季,鸡蛋价格倾向于高走。但春节过后,鸡蛋的短期需求几近消失,价格容易出现逆转。今年这一规律重现,春节过后,鸡蛋现货价格出现断崖式下跌。短短一周时间,大部分地区鸡蛋现货价格下跌幅度在0.9-1元/斤,直逼3.00元/斤关口。

短期鸡蛋需求仍将维持低迷,鸡蛋价格难以再现节前涨势。但随着农民工返城、大中专院校开学,鸡蛋的集团消费增加,鸡蛋现货价格有望趋于平稳。

鸡蛋产能不断增加

自去年下半年以来,由于蛋鸡存栏量和往年相比偏低,鸡蛋供应偏紧,鸡蛋价格稳步上涨。同时,玉米、豆粕价格大幅低走,使得蛋鸡养殖利润大幅增加,养殖户补栏积极性空前高涨。国内蛋鸡、后备鸡、育雏鸡存栏量稳步提高,截至目前,这种势头仍在延续。

据调查统计,1月全国蛋鸡存栏量为14.49亿只,环比增加1.05%,同比增加8.39%。其中,在产蛋鸡存栏量为11.98 亿只,环比增加1.27% ,同比增加 13.13%;后备鸡存栏量为 2.51 亿只,环比减少0.12%,同比减少9.64%。

另外,存栏蛋鸡鸡龄结构也有利于鸡蛋产量增加,即将淘汰的蛋鸡占比较正常水平偏低,而在产蛋鸡和青年鸡占比偏高。

玉米、豆粕低走利空玉米

虽然鸡蛋现货价格大幅低走,但国内玉米、豆粕价格偏低,蛋鸡养殖依旧存在丰厚利润,养殖户扩大存栏量的热情短期内不会消退。据调查,目前大多数地区鸡蛋成本在3元/斤以下,部分地区甚至在2.6元/斤左右,而鸡蛋现货价格依旧在3元/斤以上。展望后市,鸡蛋最重要的生产成本——玉米和豆粕价格仍将低迷不振,难以对鸡蛋价格形成利好支撑。

玉米方面,政府在东北地区继续加大收储力度,截至目前,政府已经收购临时储备玉米接近8300万吨。虽然当前距离收储结束还有两个多月,但收储量已经超过上年度水平。东北玉米流通量下降,国内玉米价格止跌企稳。

但是政府收储的目的并不是一味抬高玉米现货价格,而是调节供需,稳定国内玉米市场价格。据悉,为避免阶段性供应紧张,近期政府将开展临储玉米拍卖,和去年4月9日开始抛储相比,今年时间大幅提前。而为引导农民调整种植结构,在2016/2017年度,政府可能取消玉米收储或者大幅降低收储价格,而直接对农民补贴,实行价补分离,玉米价格运行将更加市场化。目前南方港口进口玉米成本在1500元/吨以下,将对国内玉米价格产生很大冲击。玉米抛储和政府按市场化运作玉米价格的思路都意味着国内玉米价格仍有下跌空间。

豆粕方面,美国农业部在2月农产品供需报告中调低了本国大豆压榨量,导致库存数字上调,同时调高了阿根廷大豆产量,从而使本月供需报告总体呈现偏空色彩。随着晴朗天气增多,巴西大豆收获进度加快,目前已经收割16%,高于去年同期的14%的水平,这意味着巴西大豆上市步伐加快,将挤占美豆市场份额,从而使国际豆类价格承压,国内豆粕价格自然也难以走高。