根据数据统计,2016年2月全国鸡蛋总存栏量为14.58亿只,较1月增长0.64%,同比增长10.62%。总体而言,在产蛋鸡和备鸡存栏量均有所增加。

2月存栏信息发布会数据显示,其中,2月在产蛋鸡存栏量为12.06亿只,较1月增加0.67%,同比大幅增加16.55%。据了解,当前鸡蛋生产供应能力仍在增长,主要是因为2月在产蛋鸡量大于淘汰量。但是2月春节过节,影响养殖户补栏积极性,2月雏鸡补栏虽然同比增长12.26%,但环比下降7.01%。此外,由于去年秋冬季育雏鸡补栏增加,2016年2月青年鸡存栏量较1月增加0.48%,2月份新增开产量也有所增加。因此中长期来看,鸡蛋供应量仍偏多,利空蛋价。

2月份上半月养殖盈利依然较高,下半月蛋价虽出现断崖式下跌,但整体养殖盈利并未出现亏损,导致2月份淘汰量虽有增加,但并未出现集中淘汰的现象。而且预计未来3个月集中大幅淘汰的概率不大。这部分延迟淘汰的老鸡很可能在9月前淘汰,同时后市450天老鸡占比将逐步增加且淘汰量较大,因此9月前后在产蛋鸡存栏量恐将出现减少。

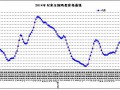

与此同时,2月份鸡蛋贸易形势整体来看相比1月鸡蛋贸易形势恶化,呈现出“收货好收、走货很慢、库存正常”状态。据了解,2月份湖北贸易库存量大幅增加,致使蛋价大幅下跌。2016年2月份鸡蛋价格大幅下跌,主产区均价由月初4.08元/斤下跌至月末2.92元/斤,跌幅高达28.4%。

而最新3月份数据显示,库存量已大幅减少,库存逐步消化,蛋价出现回升。 受到三月三、清明等节日的提振影响,蛋价在3月出现小幅上涨。但目前鸡蛋供大于求局面难以改变,提振效果或将有限,后市蛋价下行压力依然较大。清明过后价格上涨“耐力不足”鸡蛋或弱势依旧。据分析大小鸡蛋价差正在逐步缩小。这意味着目前小鸡蛋越来越多,加之蛋鸡的淘汰依然不积极,鸡蛋的供给增加概率较大。且蔬菜价格的回落会减少鸡蛋的替代需求,因此清明节过后,现货价格回落概率大。