2016年中秋节之后,鸡蛋短期需求增长结束,同时鸡蛋供给量趋于增加。整体来看,目前鸡蛋的供需关系趋于宽松,中期供应压力逐渐显现;在没有其他突发性利多出现的情况下,预计后市鸡蛋期价或将开启季节性下跌走势。1.鸡蛋供应充足

2016年蛋鸡存栏和在产蛋鸡数量与往年同期相比均处于较高位水平。根据市场8月全国代表地区产蛋鸡存栏调研数据看,2016年8月全国产蛋鸡总存栏量为13.15亿只,较7月下降0.3%,同比增加10.13%。从全国主要鸡蛋产区看,除去湖北地区产蛋鸡存栏略有下降外,其他主产区产蛋鸡存栏均较去年同期明显增加。而从蛋鸡日龄结构看,重点产区产蛋高峰期的蛋鸡占比高,这部分蛋鸡占比也从今年年初不断提高;去年及今年年初补栏的蛋鸡开始进入产蛋高峰期,其在未来几个月产蛋率将维持比较高的水平,增大鸡蛋供给压力。2.鸡蛋需求疲弱

当前中国国内宏观经济处于“调结构,去库存”的阶段,也处于去杠杆、去产能的关键时期,因此整体通胀水平难以大幅回升。在这阶段中,随着供给端改革,企业要关闭部分产能,收缩资产负债表,相应地会引起失业率增加,导致居民收入预期下滑,从而消费便会受到负面影响。具体对鸡蛋消费而言,今年中秋国庆备货季结束及高校开学之后,食品厂备货结束,市场需求减弱;加上外销走货放缓,内销支撑乏力,产区养殖户出货量大,生产环节不在存货。目前由于终端环节多有存货,加之食品厂及超市采购量减少,鸡蛋市场整体走货放缓,整体需求一般。2016年9月下旬,由于需求面无大利好刺激,鸡蛋需求表现平淡,大部分地区反映走货慢,全国贸易商看跌预期强烈。3.饲料成本预期下降压制蛋价

蛋鸡饲料主要是构成为玉米和豆粕,而当前玉米和豆粕价格下跌预期较强。受到国家无意继续强势托底,抛储继续至10月底(明年仍将延续抛储),新季玉米集中上市等等供给因素施压下,加之政府对玉米种植补贴降低玉米成本等因素影响下,玉米价格预计在未来几个月内或将维持偏弱的走势。同时,由于当前市场对16/17年度美豆丰产预期强烈,豆粕价格上涨受到较强的压力。因此,由于玉米价格有较强的下跌预期,而豆粕价格上涨仍存明显的不确定性,蛋鸡养殖成本偏空预期对蛋价形成压制。4.行情分析及投资建议

从鸡蛋价格的季节性走势上分析,每年夏季蛋价往往出现季节性上涨,鸡蛋现货价格高点往往出现在9月初前后。然而,今年中秋节在9月15日,相对于过去要提前,鸡蛋节前备货也将提前一些结束。目前进入9月下旬后,鸡蛋基本面的供求关系已经明显趋于宽松,而外部也没有出现支撑蛋价的其他利多因素。因此,鸡蛋期现价格或将由此开启季节性下跌趋势,直至2016年年底。

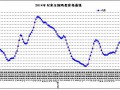

技术上分析,鸡蛋主力1701合约从8月下旬后一直横盘震荡与3300-3450区间之内而尚未反应出基本面的趋空变化;随着时间推移,内外环境将越来越对空头资金有利,期价或将下破3300关口而下移至3000-3300区间波动。