jn720_zx 临近肉类消费旺季,鸡价却与春节行情背离,呈现上涨乏力态势。数据显示,目前全国毛鸡价格平均为3.2-3.25元/斤,商品代鸡苗价格约为0.5-0.8元/羽。不过,业内人士表示,2016年国内祖代鸡的引种量严重不足,产能将沿着禽产业链传导,未来产能不足终将在商品代鸡苗和肉鸡价格上有所体现,2017年下半年开始鸡价或将出现反转。

毛鸡价格难上涨

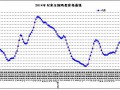

卓创资讯数据显示,目前山东地区毛鸡价格(棚前)为3.2-3.25元/斤,环比上周继续下降。春节临近,肉类进入消费旺季,毛鸡价格却逆势下降。兴业证券指出,毛鸡价格继续低位震荡,整体供需偏弱,主要原因是元旦前出栏略显密集,导致价格微跌。卓创资讯分析师崔晓明则认为,毛鸡价格下降主要有两方面原因:供给端,节前毛鸡供应量充裕;消费端,目前肉鸡分割产品走货情况并不好。预计至春节前毛鸡价格都将上涨乏力。

从鸡苗价格看,目前停孵期已结束,恢复正常出苗,但鸡苗的市场价格混乱。卓创资讯数据显示,目前山东地区大厂鸡苗报价约在2元/羽。从全国范围来看,河北、河南、江苏、山东、辽宁等主产区的鸡苗成交价仅为0.5-0.8元/羽,部分小厂甚至低于0.54元/羽。兴业证券指出,目前停孵期积压的种蛋陆续孵化,而鸡苗补栏需求较弱,打压了价格。崔晓明则认为,鸡苗供应量大而毛鸡价格不振,养殖户补栏不积极,是导致鸡苗价格低位的原因。

产能缺口将向下游传导

中国的肉鸡主要分白羽鸡和黄羽鸡两种。其中,白羽鸡是主要的肉鸡供应来源。“纯系原种鸡、曾祖代肉种鸡、祖代肉种鸡、父母代肉种鸡、商品代肉鸡”构成了完整的肉鸡产业体系,环环相扣决定着行业的产能。目前国内不具备白羽鸡祖代鸡的育种技术,需要从国外引种。由于海外部分地区先后发生禽流感,2016年全年引进量为50万套,引种量严重不足。分析人士指出,2015年祖代鸡引种量仅为2014年的60%,2016年降至了近十年来的最低水平。招商证券认为,白羽肉鸡行业将出现30多年来最大的产能缺口。

2009年以来,祖代鸡引种量持续大幅增长,2010年97万套,2011年一举突破百万套达到111万套,2012年138万套,而2013年创纪录地达到150万套。由于产能传递需要一定时间,产能过剩导致的鸡肉价格下跌在2015年爆发,行业迫切需要去产能。2014年,为解决祖代引种爆增的困境,中国畜牧业协会主动去产能,牵头组建“中国畜牧业协会禽业分会白羽肉鸡联盟”,决定以配额形式控制祖代鸡引种量。

白羽肉鸡联盟商定,2017年引种总量约60万套(包含益生股份的国内产能)。国泰君安指出,近期欧洲多国爆发禽流感疫情,复关进度仍不乐观,2017年引种存在低于预期的可能。

海通证券分析指出,如不考虑换羽,祖代鸡的产能缺口经过14个月传导,预计将于2017年1月传导到商品代肉鸡,预计2017年肉鸡等下游产品价格将温和上行;如考虑换羽,将周期后移40周,预计祖代引种骤降将于2017年三季度传导到商品代肉鸡,并引发价格暴涨。

目前,父母代鸡苗报价涨至80-100元/套,相比2016年初的12元/套大幅上涨。崔晓明认为,祖代鸡的产能缺口已反映到父母代鸡苗,但尚未反映到商品代鸡苗,目前商品代鸡苗的供应量仍比较充足。预计2017年下半年商品代鸡苗供应将明显减量。若玉米、豆粕价格合理,毛鸡价格或反弹至5元/斤,鸡苗价格涨至7-8元/羽。

上市公司扩产能

在此背景下,上市公司纷纷扩增产能。

分析人士指出,作为国内最大的祖代鸡养殖企业,益生股份显著受益于行业复苏。2016前三季度,公司净利润达到5亿元。而2015年同期亏损2.8亿元。2016年11月,公司引进了4163套曾祖代鸡,对应2017年约5万套祖代鸡产能。公司表示,此次曾祖代肉种鸡的引进,改变了国内祖代肉鸡种源供应完全依赖进口的局面。在国内繁育祖代鸡,改变了中国白羽肉鸡种源受限于国外育种公司的格局,且降低了因封关造成种源中断或严重短缺的风险,减少进口种鸡的批次,防止外来疾病的入侵。

民和股份主要供应商品代鸡苗。2016年前三季度,公司营收为10.5亿元,同比增长52%;净利润2.5亿元。而2015年同期亏损2.2亿元。长江证券分析指出,祖代鸡引种大幅下行奠定行业产能收缩趋势,预计后期父母代鸡苗供需格局将逐步传导到商品代,商品代鸡苗价格有望持续上涨;围绕商品代鸡苗业务公司积极向下游延伸,下游养殖和屠宰逐步加码。预计公司2016年、2017年鸡苗出栏量分别为2.5和3亿羽,屠宰规模2500万和3000万羽。

圣农发展从事肉鸡一体化经营。华创证券指出,公司2017年计划引进5.6亿鸡苗,饲养5亿肉鸡,屠宰4.6亿鸡,出售6000万鸡苗,业绩爆发确定性较强。