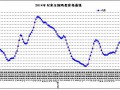

农历正月以后,鸡蛋价格渐渐摆脱疫情的阴影,产能不足和需求复苏的矛盾日益突出。期货价格连续9周收阳,绝对涨幅近千元,相对高度超20%,其优越的趋势波动性得到资金的青睐,仓量剧增推升期价迎接5000元时代。

2013年和2014年,发生罕见的跨年度疫情,尤以传染人的H7N9疫情为人所熟知。养殖和消费信心缺失,致2013年下半年蛋鸡补栏出现了空挡期,全国鸡苗销售数量锐减了40%,直接影响2014年一季度鸡蛋的生产;另外,数年来少见的不传染人的禽类疫情,其实也对养殖带来惨痛创伤。据资深养殖人士和种鸡场负责人介绍,2014年春节前曾发生高致病性疫情,范围涉及山东、江苏、安徽北部、湖北等地,对存量蛋鸡带来极大削减。这种产业基本面的变故,是2月末以来蛋价牛市波动的深层次原因。

今年下半年中秋国庆期间,是蛋价季节性高点出现的时间窗口,而养殖户补栏进雏数量决定了其高度。为此,3月中旬,我们曾做过蛋鸡产业的区域性调研,对鸡蛋下半年供给情况做了摸底。据悉,疫情阴影未散,苏北一季度种禽场雏鸡销售不畅,较往年同期锐减超四成,许多养殖户放弃进雏补栏的旺季。另外,持续两年以上的行业亏损、叠加禽类流感疫情的冲击,小农养殖破产出局,这是蛋鸡存栏缩减的重要原因;即便个别大户增加存栏,但出于土地和畜禽规模养殖污染防治的环保要求,扩增亦无法弥补行业存栏的损失。这埋下了全年鸡蛋供需失衡的隐患。根据蛋鸡的生产周期规律,至少在中秋之前,鸡蛋供应紧张的大格局难改。

农业部大宗鸡蛋现货价格显示,4月末达到9.34元/千克,是历史同期的最高水平。随着现货鸡蛋价格的持续上涨,4月中下旬开始,行业迎来了久违的利润期,5月初已迅速上蹿至14.76元/羽,这是近年同期的最高水平,且养殖利润具有增长性和持续性。主产区平均蛋鸡雏价格,从疫情低谷期回升8.5%至目前的3.07元/羽,处于历年同期较高水平。但因禽流感疫情的零星发作,养殖户心有余悸。时至5月,雏鸡高价背后,销售亦并未有起色,长期养殖亏损导致养殖户启动资金缺乏。

管中窥豹,可见一斑,蛋鸡存栏缩减不是局域性的。据第三方资讯公司芝华数据显示,全国蛋鸡存栏呈现线性趋势下跌,且处于近几年低位,这为市场带来长期支撑。5月8日,全国鸡蛋现货均价稳中有升,已经攀升至4.76元/斤,而期货市场在普跌的市况下,出现了获利抛盘。清明节前的备货后,并未出现节后的回调和下跌。“五一”假期过后,现货端依然表现坚挺,长期牛市基本面正弱化传统调整周期。因鸡蛋为卖方市场,供给长期紧俏,生猪价格因政策收储提振已出现连续上涨,且端午节日存在季节性的需求走旺,现货涨势具有可持续性。5月上旬即将结束,9月鸡蛋期货价格不断刷新上市以来新高,并持续四日收盘于5000元关口之上,但急促上涨后出现剧烈松动,超买的技术特征和普遍走空的周遭市况下,投机资金持仓流出创上市以来新高,获利抛盘动作明显。但市场修正缺乏持续性和空间,端午节前备货的多头攻势或将酝酿,市场牛市波动的脚步远未停止。