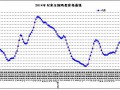

随着中秋、国庆双节的临近,食品加工企业备货已经结束,终端消费力度明显减弱,鸡蛋现货近期已经走出见顶回落行情,通过周期性规律以及基本面供需因素分析,我们认为蛋价进入下跌通道,期价发挥价格发现功能,提前走出下跌行情,预计后市存栏量见底回升,蛋价进入下跌通道。

下半年以来,蛋鸡养殖行业由大幅亏损转为大幅盈利,走出行情的拐点。据统计,全国主产区均价由2元/斤涨至最高4.5元/斤,上涨幅度高达125,主要原因是上半年由于行业亏损严重,养殖户大批量的集中淘汰蛋鸡,使得蛋鸡存栏量降至近年来的历史低点。再加上时逢鸡蛋旺季周期,供需格局得到有效的改善,使得蛋价再次迎来一波好行情,通过对山东、山西、河南、河北地区养殖利润的调研。目前养殖户综合成本在2.65元/斤左右,近月以来的养殖利润高达1.61元/斤,利润率高达60,创下近年来的新高。在高额养殖利润下,养殖户补栏的积极性也随之而来,鸡苗及淘汰鸡价格大幅回升,养殖户多采取增加育雏鸡补栏量,延迟淘汰老鸡的行为,部分地区鸡苗的订单已经签到11月份,空栏率也在逐渐恢复,种种迹象预示着新一轮的鸡蛋下跌周期已经开始。

补栏量主要是受养殖利润影响,利润可观养殖户补栏的积极性就会增加,如果蛋价较低或者对未来不看好,补栏的积极性就会降低。根据芝华对蛋鸡存栏数据的统计监测,最新 2017年8月在产蛋鸡存栏量为11.34亿只,较7月增加4.05,同比去年减少8.95。从规模方面来看,5万只以下规模蛋鸡养殖户在产蛋鸡存栏量增加,5万只至10万只规模蛋鸡养殖户在产蛋鸡存栏量增加,10万至50万规模蛋鸡养殖户在产蛋鸡存栏量增加,50万以上规模蛋鸡养殖户在产蛋鸡存栏量减少。从分省来看,黑龙江、湖北、湖南、山西、安徽、吉林增加,河北、河南、山东、辽宁减少。通过数据来看,目前供给端在产蛋鸡存栏量已经有逐渐回暖态势,符合基本面的预期,预计下半年存栏量见底回升稳步增长的概率较大,同时在供给恢复的影响下,蛋价高位回落或是长期趋势。

综上所述,随着旺季周期的结束,存栏量的逐渐回升影响下,鸡蛋现货在供应和需求端均形成短期和长期的利空影响,鉴于远月合约基本面更弱于近月合约。操作上建议可逢高空1805合约,保持长线思路。