8月存栏继续增加,青年鸡后备鸡充裕

根据芝华对蛋鸡存栏数据的统计监测,最新2015年8月在产蛋鸡存栏量为11.98亿只,较7月增加4.38%,同比去年增加7.28%。同时,因蛋鸡产蛋率回升,鸡蛋供应将有所增加。从鸡龄结构来看,青年鸡后备量也十分充裕。90天—400天的在产鸡依旧占据主流,年龄大的淘汰鸡占比相对偏少。目前,鸡蛋价格相对低迷,一旦养殖商减少淘汰,则将继续对价格形成打压。

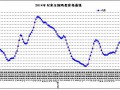

蛋价季节性明显,但期价依然偏高

从历年走势来看,鸡蛋的季节性特征十分明显,主要表现在9月的消费旺季以及春节的消费旺季。相比之下,5月的消费不及9月和1月。目前山东地区鸡蛋价格在3.14元/斤附近,而期货价格在3650元/500千克附近,期现价差偏高。考虑到鸡蛋较高的交割成本,期货价格在3500元/500千克下方比较合适。此外,从历史数据来看,当鸡蛋供应过剩时,1月鸡蛋价格并不一定比10月价格高,反而有可能由于供应过剩逐渐走低。

一旦现货价格持续疲弱,将拖累市场对鸡蛋1601合约的价格预期。

养殖成本端下移,市场看跌未来鸡蛋价格

今年玉米、小麦、豆粕价格均大幅下跌,饲料成本大幅下跌直接导致鸡蛋的生产成本降低。鸡蛋生产成本中,饲料占60%—70%,鸡苗占20%—30%,饲料价格和鸡苗均表现偏弱,养殖利润下滑将直接拖累鸡蛋远月合约价格预期。

从9月数据来看,青年鸡存栏量较8月大幅减少18.3%。从规模来看,5万只以下规模的养殖户青年鸡存栏量减少,5万—10万只规模的养殖户青年鸡存栏量减少,10万只以上规模的养殖户青年鸡存栏量增加。9月青年鸡存栏量大幅减少主要是因为7、8月份育雏鸡补栏量大幅减少。同时,目前鸡蛋价格持续下跌,养殖户直接补栏青年鸡意愿不强。在一定程度上说明了鸡蛋价格下跌已经开始伤害小养鸡场补栏的积极性,这对远月合约形成潜在利多,但是目前市场供需格局依然宽松,弱势局面难以改变。