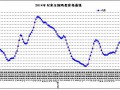

中秋国庆节后,鸡蛋现货需求加速回落,销区均出现到货正常走货缓慢,剩余库存较多的局面。目前的现货流通环节上,贸易商看跌预期升温,华东和西南地区看跌强烈。供过于求的现象在节后愈加严重,进入季节性消费淡季时期。通过逐日的鸡蛋价格数据跟踪,今年鸡蛋的国内日均价的高点4.4元每斤出现在9月8日附近,双节过后蛋价快速回落,截至目前10月16日出现阶段性低点3.25元每斤,下跌幅度达26%。

从中国禽病网给出的2015年10月21日的现货价格上看,北京地区蛋价上涨3元/件,主流价格151元/件,大洋路稳为145-155元/件,均价3.38元/斤,市场走货较快,明天行情依然看涨;上海市场平稳运行,周边产区到货量充足,走货正常,近日业者看稳居多;福建地区继续稳定,业者心态平稳;广东地区稳跌各半,广州和清远的红蛋、粉蛋均下滑0.05-0.10元/斤左右,到货正常,走货缓慢,剩余较多,短线行情不乐观。

对于近期的鸡蛋价格行情,在大跌之后有望形成下跌中继在北京蛋价上拉带动之后,较多地区的蛋价有望出现改观,本周蛋价不宜过多看空,稳中带涨。

季节性回落空间测算

一般而言,鸡蛋养殖户的大规模引进鸡苗的时间点在2,3月份天气逐步回暖的时期,这部分大规模补栏的蛋鸡在十月份鸡龄在180-220日左右,正好进入高产区。这导致了近期的鸡蛋供应偏大,供需的差距放大,成为鸡蛋的季节性回落时点。从历年我们对鸡蛋季节性规律的把握上面看,自2005年至2014年间,中秋节之后鸡蛋现货价格回落平均幅度为-20.72%,回落极值在2008年为-28%。目前的下跌幅度为26%,从数据上看底部已经不远。

另外在双节过后,市场对于供大于求的现货情况会通过现货价格的下跌来改变供需不平衡的局面。这个局面改善需要一段时间的消化,我们对于这个回落时间的周期做了近几年的统计,从十年数据的平均值看节前高点至节后低点的时间在60日左右,我们预计鸡蛋底部最终落成的时间点在11月上旬。

目前需求大幅下跌,后期蛋价反弹的基本面要素主要是供应能否出现同步减少。重点在于目前的鸡蛋价格是否造成养殖户亏损,导致对于老鸡的淘汰意愿加强。目前蛋鸡的养殖利润已经出现连续6周回落,自8月底每羽16.26元的利润下滑至十月中旬-19.04每羽。蛋价下跌对养殖利润的冲击事实表明相对明显。虽然近期豆粕、玉米主要饲料原料价格回落仍不足以支撑养殖户维持大规模的养殖。

虽然2015年8月份的在产蛋鸡存栏量为11.98亿只,较7月环比增加了4.38%,而同比去年则是增加7.28%。当期的存栏大涨其实不在于新入产蛋期的鸡较多,我们的解读在于由于当期的鸡蛋价格表现较好,养殖户淘汰老鸡的速度严重推迟8月份新增在产蛋鸡量为1.1192亿只,而淘汰量仅为0.6163亿只。而8月份,育雏鸡补栏量较7月是继续减少5.78%。因此在未来存在两大看点:1.老鸡淘汰是否会在养殖利润大幅回落的冲击下急速增加,从而改变目前蛋鸡市场的供需格局,使得目前的鸡蛋价格成功触底反弹。2.八月份养殖户对于育雏鸡补栏减速的现象是否仅仅是出于夏季产蛋率不乐观,还是已经有因为担心后期鸡蛋价格回落,从而调整已有的经营策略,如果是后者的原因占多,那么后期的鸡蛋供应情况将进一步由于补栏减速而出现好转。

在全国经济下行趋势不止的背景下,经济增长的旧动力出现加速衰退,而新动力尚未成为主导力量的当下,商品价格或缺失将陷入一轮较为长周期的阵痛期。在这样的过程中受影响更大的在产能过剩的领域如煤焦钢、化工。但对于日常需求较为均衡的农产品,特别是没有基本过多进口的鸡蛋这个特殊品种,其价格受经济周期的影响较小。主要应在其自身的供应需求上寻找价格走势逻辑。

后期展望

未来鸡蛋价格预计已经离底部不远,但寻底过程可能反复。在未来淘鸡热、疫情潮来临之时价格的反弹一触即发,但如果养殖户坚持继续补栏,不淘汰蛋鸡而考虑到下一次的需求高峰还有近2个多月的时间背景下,鸡蛋的寻底过程会更加纠结和反复。对于后期的鸡蛋现货价格,预期在12月份后期将回归至3.6元每斤附近,1601合约后期将回归3900上方。目前建议在11月上旬在底部特征突显之后,3600一线附近逢低入场做左侧布局。